技術(shù)進出口作為國際貿(mào)易與科技交流的重要組成部分,不僅關(guān)乎企業(yè)的經(jīng)濟利益,也影響著國家產(chǎn)業(yè)升級與技術(shù)安全。在這一過程中,正確理解和辦理進出口貨物減免稅備案申請,是企業(yè)合理降低貿(mào)易成本、合規(guī)經(jīng)營的關(guān)鍵環(huán)節(jié)。本文將聚焦技術(shù)進出口領(lǐng)域,對減免稅備案申請表進行系統(tǒng)梳理與解析。

一、 技術(shù)進出口減免稅政策概述

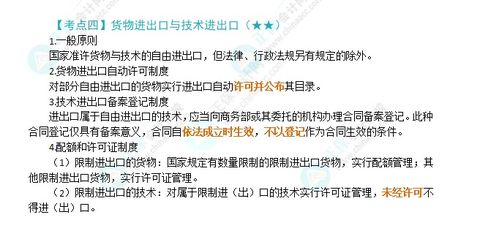

我國為鼓勵先進技術(shù)引進和自主創(chuàng)新成果輸出,對符合條件的技術(shù)進出口活動給予關(guān)稅、進口環(huán)節(jié)增值稅等稅收優(yōu)惠。主要政策依據(jù)包括《中華人民共和國進出口關(guān)稅條例》、《關(guān)于調(diào)整進口設(shè)備稅收政策的通知》以及各項鼓勵類產(chǎn)業(yè)目錄等。享受減免稅的技術(shù)進出口貨物通常指:

- 引進的先進技術(shù)(軟件、專利、專有技術(shù)等)附帶的必需設(shè)備、儀器;

- 為實施國家鼓勵的科研項目或重大技術(shù)裝備而進口的零部件、原材料;

- 符合規(guī)定的軟件出口、技術(shù)出口服務(wù)等也可能涉及相關(guān)設(shè)備或材料的進出口稅收優(yōu)惠。

二、 《進出口貨物減免稅備案申請表》核心要素解析

該申請表是向海關(guān)申請辦理減免稅手續(xù)的起點和基礎(chǔ)文件,對于技術(shù)進出口項目,需重點關(guān)注以下內(nèi)容:

- 申請單位信息:準(zhǔn)確填寫進出口經(jīng)營單位、收貨單位/消費使用單位的名稱、海關(guān)注冊編碼等,確保主體資格符合政策要求。

- 項目性質(zhì)與代碼:這是技術(shù)進出口申請的核心。需根據(jù)項目具體情況,準(zhǔn)確選擇并填寫“產(chǎn)業(yè)政策審批條目/代碼”。例如,屬于“國家鼓勵發(fā)展的內(nèi)外資項目”、“重大技術(shù)裝備”、“科學(xué)研究與教學(xué)用品”等不同類別,對應(yīng)的政策與代碼截然不同。技術(shù)引進項目常涉及“鼓勵類產(chǎn)業(yè)”條目下的技術(shù)改造或引進先進技術(shù)等子類。

- 進出口貨物詳情:

- 商品信息:詳盡、準(zhǔn)確地填寫設(shè)備、儀器或材料的名稱、規(guī)格型號、稅則號列(HS Code)、數(shù)量、單價及總價。技術(shù)附帶的設(shè)備,其功能、用途描述必須與引進的技術(shù)合同緊密關(guān)聯(lián)。

- 技術(shù)關(guān)聯(lián)性說明:這是技術(shù)進出口減免稅申請的特色與難點。必須在申請表或隨附資料中清晰闡述進口貨物與所引進或出口的特定技術(shù)之間的直接、必要關(guān)聯(lián),證明其是實施該技術(shù)不可或缺的組成部分。

- 征免性質(zhì)/代碼:根據(jù)項目性質(zhì)選擇正確的征免性質(zhì),如“鼓勵項目”(789)、“重大技術(shù)裝備”(408)等,這直接決定了適用的具體減免稅條款。

- 隨附單證要求:技術(shù)進出口項目通常需要提供:

- 項目審批/備案文件(如《技術(shù)進口合同登記證書》或《技術(shù)出口合同登記證書》,這是技術(shù)進出口合法性的關(guān)鍵證明);

- 項目可行性研究報告或項目確認(rèn)書(對于鼓勵類投資項目);

- 進出口合同、技術(shù)合同及其附件;

- 產(chǎn)品清單及技術(shù)說明資料;

- 海關(guān)認(rèn)為需要提供的其他單證。

三、 填報與辦理流程中的關(guān)鍵注意事項

- 前置審批與備案:技術(shù)進出口合同需先在商務(wù)主管部門完成登記或備案,取得相應(yīng)證書。這是向海關(guān)申請減免稅的前提。

- 準(zhǔn)確歸類與審價:貨物的商品歸類(HS Code)必須準(zhǔn)確,它關(guān)系到是否真正符合減免稅目錄描述。申報價格應(yīng)真實合理,海關(guān)將依法進行審價。

- 強調(diào)“直接用于”:所有申請減免稅的貨物,必須證明是“直接用于”本技術(shù)引進或出口項目,且國內(nèi)不能生產(chǎn)或性能不能滿足要求。證明文件(如技術(shù)協(xié)議、專家說明等)的準(zhǔn)備至關(guān)重要。

- 注意額度與時效:減免稅審批通常有額度限制,并設(shè)有關(guān)稅配額或許可證管理。備案申請應(yīng)在貨物進出口前向主管海關(guān)提交,獲批后取得《進出口貨物征免稅證明》方可報關(guān)。

- 后續(xù)監(jiān)管義務(wù):減免稅貨物在海關(guān)監(jiān)管年限內(nèi)(通常為3-5年或更長),未經(jīng)海關(guān)許可并補繳稅款,不得擅自轉(zhuǎn)讓、抵押、移作他用或進行其他處置。企業(yè)需承擔(dān)后續(xù)管理責(zé)任。

四、 常見問題與建議

- 問題:將通用設(shè)備申報為特定技術(shù)專用設(shè)備;技術(shù)合同與設(shè)備清單關(guān)聯(lián)性不足;項目性質(zhì)認(rèn)定錯誤。

- 建議:企業(yè)應(yīng)在項目策劃初期就咨詢海關(guān)或?qū)I(yè)報關(guān)/稅務(wù)顧問,明確項目適用政策;確保內(nèi)部技術(shù)、采購、貿(mào)易部門協(xié)同,準(zhǔn)備完整、邏輯嚴(yán)密的技術(shù)論證材料;嚴(yán)格按照海關(guān)規(guī)范填寫申請表,做到單證相符、單貨相符。

技術(shù)進出口領(lǐng)域的減免稅備案申請,是一項專業(yè)性極強的工作,它橫跨技術(shù)、貿(mào)易、稅務(wù)與海關(guān)法規(guī)。企業(yè)唯有深入理解政策精髓,嚴(yán)謹(jǐn)細(xì)致地準(zhǔn)備申請材料,才能高效合規(guī)地享受國家稅收優(yōu)惠政策紅利,切實降低技術(shù)引進與輸出的成本,提升國際競爭力。